作者 | 陈璐瑶

编辑 | 金子莘

4月29日晚,天风证券披露2026年一季报,市场直接炸了锅。

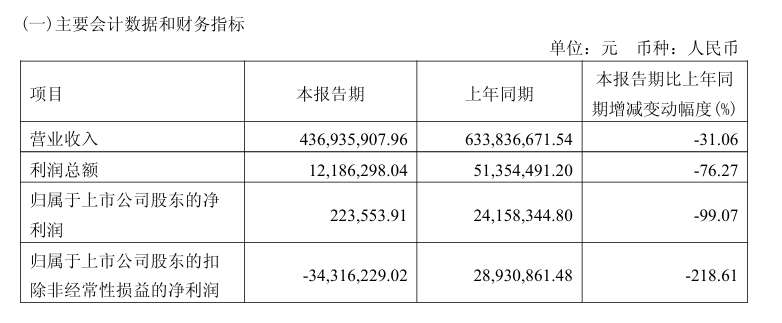

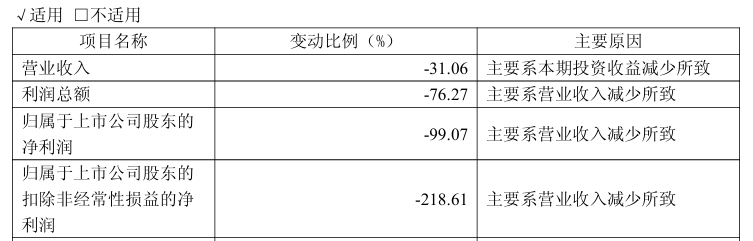

一季度,实现营业收入4.4亿元,同比下降31.1%;归母净利22.4万元,同比暴跌99.1%!

放眼行业,在50家上市券商及券商概念股中,天风的归母净利排名倒数第二。

业绩太难看,股民们直接开启了吐槽模式:“哥我给你跪了”“一个公司一个季度赚的还没我多”“准备好跌停了吗,各位!”

二级市场上,今日天风证券股价低开低走,截至收盘,报收3.58元/股,跌3.5%,市值360.65亿元。

投资收益减少拖累利润

天风证券自己在季报里写清楚了:业绩这么惨,“主要系本期投资收益减少所致”。

一季度,天风证券的投资收益只剩7126万元,而去年一季度是4.42亿元,直接少了3.7个亿,成为整体利润下滑的主要拖累。

雪上加霜的是,不光真金白银亏了,账面浮亏也扛不住。一季度公允价值变动亏了1408万元,去年同期还是141.7万元。

天风证券的业绩太依赖自营投资了。翻翻同日发的2025年报,投资收益高达14.8亿元,涨了34.7%,占了营收半壁江山。

显然,高占比的投资收益在行情好时是利润放大器,行情差时就成了亏损加速器。很不幸,天风这次站在了加速器的一端。

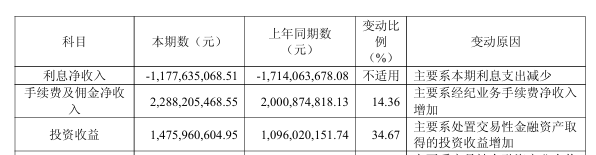

除此之外,天风证券利息净收入亏损额收窄到2.2亿,但这主要是靠减少利息支出换来的,目前依然是净流出,说明融资成本还是有点高,或负债结构还有优化空间。

唯一亮眼的就是经纪业务手续费净收入,借着A股交投回暖的东风,从去年同期的2.2亿元跃升至3.4亿元,同比大增53.6%,表现略高于行业45%的平均增速。

但遗憾的是,这点增长在投资收益的“滑铁卢”面前,彻底被盖过了光芒。

近4000万罚单落地

投资收益崩盘就已经够惨了,天风证券在今年3月又挨了一记重锤——一张4000万的巨额罚单。

根据监管部门的处罚决定,天风证券在2020年至2022年期间,涉嫌违规为原大股东“当代集团”及其关联方提供巨额融资,及信息披露重大遗漏。

2022年,当代集团资金链断裂并进入破产重整,天风证券的控股权转移到湖北省属国企湖北宏泰集团手中。

但当代集团掌管天风那几年,天风基本上就成了提款机。监管部门查实的情况触目惊心:

公司通过子公司资金划转、认购纾困项目、买当代系债券等手段,累计向当代集团提供融资55.02亿元;

又以管理的客户资产通过认购信托计划、购买债券及逆回购等方式,提供融资30.24亿元;

此外,公司还为股东武汉商贸的关联人光谷融资租赁、股东文峰股份的关联人提供融资8亿元。

加起来,违规融资总额高达93.26亿元。

更严重的是,天风证券未按规定披露上述关联交易,导致2020年至2022年年度报告存在重大遗漏。2020年至2023年间,公司发行的13只债券,在募集说明书或持续信息披露中,引用了存在重大遗漏的年度报告。

福建证监局另查明,2021年12月,天风证券通过司法裁定获得福建省永安林业12.29%股份后,迟至2022年2月及3月才履行信息披露义务,构成信息披露违法违规。

基于此,监管部门开出“顶格罚单”。

湖北证监局对天风证券罚款1500万,5名相关责任人被罚款合计超2000万元,时任公司董事长余磊、时任公司副总裁许欣被采取终身市场禁入措施。福建证监局对公司罚款400万元,对总裁王琳晶罚款140万元。

上交所对天风证券及相关责任人予以公开谴责,并认定余磊、许欣终身不适合担任证券发行人董事、监事、高级管理人员。

业务层面,湖北证监局暂停天风证券开展代销私募金融产品业务两年,暂停子公司天风天睿新设私募基金产品一年。

结语

天风证券的2026年一季报,无疑是一份充满警示意义的成绩单。它清晰地揭示了一家券商在业务结构过度依赖市场波动时所面临的脆弱性,也再次印证了公司治理与合规经营才是金融机构行稳致远的根本。

短期来看,投资收益的“滑铁卢”与近4000万元的监管重罚,确实给公司带来了巨大的业绩压力和声誉冲击。

然而,从另一个角度看,这份“惨淡”的季报和“顶格”的罚单,也标志着一段旧历史的彻底清算。随着原大股东违规融资的盖子被揭开、责任被厘清,天风证券在新起点上配资平台导航,反而有望卸下历史包袱,重新整装出发。

辉煌优配网站提示:文章来自网络,不代表本站观点。

- 上一篇:广东广州股票配资 把春日穿在身上!杨幂这套青柠礼服,把明艳与优雅焊死了

- 下一篇:没有了

相关文章

热点资讯